Kredi kartı ekstrelerinde aniden beliren “yıllık üyelik ücreti” veya “kart aidatı” hepimizin canını sıkıyor. İnternette “Bankalar aidat alamaz, yasa dışıdır” gibi birçok eksik veya eski bilgi dolaşıyor.

Gerçek şu ki: 2014 yılında yapılan düzenlemelerle bankaların kredi kartı aidatı alması yasal hale getirildi. Ancak bankaların bu aidatı kesebilmesi için çok katı kurallara uyması gerekiyor ve çoğu banka bu kuralları esnettiği için paranızı geri almanız veya borcu sildirmeniz kesinlikle mümkün. En az yılda 1 kere alınan kredi kartı aidatlarını görebilmeniz için lütfen kart ekstrenizi dikkatlice inceleyiniz. Tespit ettiğiniz ay için geçmiş yıllarda aynı aya denk gelen ekstrelerinizi de kontrol etmeniz yararınıza olacaktır.

Bankaların 2026 Yılı Yıllık Kart Ücretleri

| Banka | Kredi Kartı (Standart) | Asıl Kart Yıllık Aidatı | Ek Kart Aidatı |

| Akbank | Axess | 1.190,00 TL | 589,00 TL |

| İş Bankası | Maximum Mastercard | 1.114,00 TL | 557,00 TL |

| Yapı Kredi | Worldcard | 1.107,00 TL | 553,50 TL |

| Garanti BBVA | Bonus Card | 1.101,00 TL | 548,00 TL |

| DenizBank | Deniz Bonus | 1.075,00 TL | 533,00 TL |

| QNB | QNB Kredi Kartı | 982,50 TL | 491,25 TL |

| Halkbank | Paraf Klasik | 307,50 TL | 147,00 TL |

Önemli Bilgilendirme: Kredi kartı aidat ücretleri, kullandığınız kartın türüne ve segmentine (Klasik, Gold, Platinum, Wings, Privia vb.) göre değişiklik göstermektedir. Tabloda yer alan bilgiler sadece adı geçen standart kart türlerine aittir. Fiyatlar, Nisan 2026 itibarıyla bankaların resmi web sitelerinden alınarak derlenmiştir. Bankaların bu ücretlerde değişiklik yapma hakkı saklıdır.

İşte “Borcum var kartı kapatamam” diyenlerden, “Aidatı ödemezsem sicilim bozulur mu?” diye endişe edenlere kadar herkes için, 2026’nın güncel yasal mevzuatına uygun, adım adım aidat iptal ve iade rehberi.

Kart Aidatı Kesilmesi Yasal mı? (Doğru Bilinen Yanlışlar)

6502 Sayılı Tüketicinin Korunması Hakkında Kanun (Madde 31/3) ve TCMB tebliğlerine göre bankaların aidat kesebilmesi için şu şartları sağlaması gerekir:

- Aidatsız Seçenek Sunulmalı: Banka size mutlaka aidatsız (yalın/ücretsiz) bir kredi kartı alternatifi (Örn: Axess Free, Maximum Free vb.) sunmak zorundadır.

- Açık Onay ve Müzakere: Banka, sözleşmenin arasına ufak puntolarla yazmış olsa bile, bu kesintiyi sizinle müzakere etmeli ve açık onayınızı almalıdır. İtiraz Noktanız: Bankalar günümüzde aidatsız kart seçeneklerini web sitelerinde bulunduruyor. Bu yüzden Hakem Heyetine sadece “Bana aidatsız kart sunmadılar” demek her zaman işe yaramayabilir. Güçlü ve kazandıran itiraz cümleniz şu olmalıdır: “Aidatsız alternatif hakkında fiilen bilgilendirilmedim, bu ücret benimle müzakere edilmedi ve açık onayım alınmadan haksız şart olarak tahsil edildi.”

Önemli İki Hak: > * Hareketsiz Kartlar: Son 180 gün (6 ay) boyunca hiç kullanmadığınız, hareketsiz bir karttan aidat kesilemez.

- Zam Bildirimi: Banka aidat ücretine zam yapacaksa, bunu size en az 30 gün önceden bildirmek zorundadır.

Kritik Durumlar: Borcu Olanlar ve Sicilini Düşünenler Ne Yapmalı?

İnternetteki “Aidatı ödemeyin, asgariyi yatırın heyet siler” tavsiyeleri ciddi riskler barındırır. İşte gerçek dünyada başınıza gelecekler ve çözüm yolları:

1. “Aidatı Ödemezsem Ne Olur?” (Riskli Strateji)

Ekstrenize aidat yansıdığında bu tutar toplam borcunuza eklenir. Sadece asgari tutarı (aidat hariç) yatırırsanız, kalan aidat tutarı üzerinden gecikme faizi işlemeye başlar ve kredi siciliniz (Findeks) olumsuz etkilenebilir. Hakem heyeti kararları 1-3 ay sürebilir.

En Güvenli Yol: Kart aidatı ekstrenize düştüğünde ilk iş bankayı (müşteri hizmetlerini) arayın. Çoğu banka, itiraz eden ve düzenli ödeme yapan müşterisini kaybetmemek için aidatı anında iptal eder veya o tutar kadar karta “puan” yükler. Eğer banka inat ederse, sicilinizin bozulmaması için aidatı ödeyin ve hemen ardından paranızı geri almak için e-Devlet üzerinden süreci başlatın.

2. “Kredi Kartımda Taksitlerim Var, Kartı Kapatamam” Yanılgısı

Kartınızı kapatmak istediğinizde, bankalar “Tüm borcu tek seferde ödemelisiniz” imasında bulunabilir. Bu doğru değildir. Yasalara göre kartınızı kapattırdığınızda, mevcut borcunuz ve taksitleriniz aynı ödeme planıyla devam eder, sadece kartınız yeni harcamalara kapanır.

3. “Limitim Yüksek, Kartı Kaybetmek İstemiyorum” Diyenler

Kart limitinizi seviyorsanız bankaya şunu söyleyin: “Mevcut limitim ve taksitlerimle devam edeceğim aidatsız (yalın) karta geçiş yapmak istiyorum.” Bankalar pratikte bu aktarımı yapmamak için direnebilir veya yeni kart başvurusuna yönlendirebilir. Ancak yasal olarak bunu yapmak zorundadırlar, ısrarcı olun.

4. Bankanın “1 Yıl Kalma Sözü” veya “Harcama Sözü” Teklifleri Kabul Edilmeli mi?

İptal için müşteri hizmetlerini aradığınızda, temsilci size şu klasik teklifle gelir: “Kartınızı 1 yıl daha kapatmamanız (kalma sözü) veya aylık şu kadar harcama yapmanız (harcama sözü) karşılığında aidatınızı iade edebiliriz/puan olarak yükleyebiliriz.”

Peki bu teklif kabul edilmeli mi? Bu tamamen sizin kart kullanım alışkanlıklarınıza bağlıdır. Ancak kabul etmeden önce bilmeniz gereken çok kritik detaylar vardır:

- Bu Bir Sözleşmedir: Telefonda “Kabul ediyorum” dediğiniz an, bankayla promosyonlu yeni bir sözleşme kurmuş olursunuz. Aidat iade edilir veya karta puan yüklenir.

- Sözünüzü Tutmazsanız Ne Olur?: Eğer 1 yıl dolmadan kartı kapatmak isterseniz veya söz verdiğiniz harcama hedefini tutturamazsanız, banka iade ettiği o aidatı (veya verdiği puanları) son ekstrenize ceza olarak tekrar yansıtır.

- Tüketici Hakem Heyeti Yolu Kapanır: Bankanın bu “şartlı iade” teklifini kabul ettiğinizde, artık o yılın aidatı için Tüketici Hakem Heyeti’ne gidip “Benden haksız aidat kestiler” diyemezsiniz. Çünkü kendi rızanızla bir pazarlık yapmış ve karşılığını almış olursunuz.

Stratejiniz Ne Olmalı? Eğer o kredi kartını zaten aktif olarak kullanıyorsanız, limitinden memnunsanız ve 1 yıl içinde kapatma gibi bir niyetiniz kesinlikle yoksa bu teklifi kabul etmek en pratik ve hızlı yoldur. Anında paranızı geri alır, Hakem Heyeti ile 2-3 ay uğraşmazsınız.

Ancak banka size “Sadece yarısını iade edelim” diyorsa veya sizi bütçenizi aşacak bir “harcama sözüne” zorluyorsa (örneğin 1000 TL aidatı silmek için aylık 15.000 TL harcama sözü istiyorsa) bunu kesinlikle reddedin. “Ben şarta bağlı iade değil, yasal hakkım olan koşulsuz iptali istiyorum” deyin. Kabul etmezlerse doğrudan e-Devlet üzerinden Tüketici Hakem Heyeti sürecini başlatın.

E-Devlet Üzerinden Kredi Kartı Aidatı Nasıl Geri Alınır?

Banka müşteri hizmetleri iadeyi reddettiyse, şubeye gitmeden doğrudan e-Devlet üzerinden iki farklı kanalla hakkınızı arayabilirsiniz (Geçmişe dönük 1 ile 5 yıl arası kesintiler için iade almak çok daha kolaydır, 10 yıl öncesini ispatlamak ise oldukça zordur):

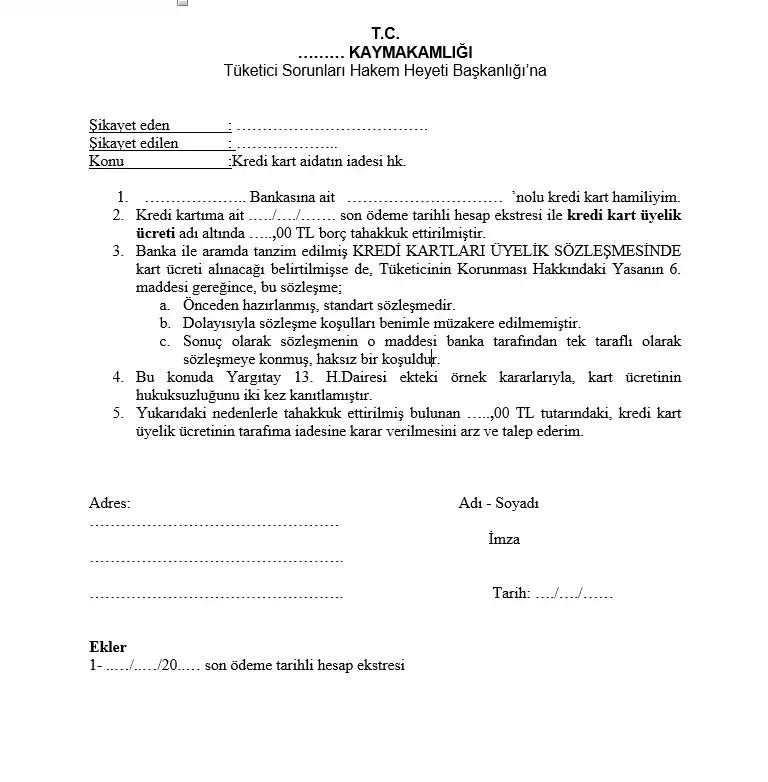

Seçenek 1: Tüketici Hakem Heyeti (TUBİS)

- E-Devlet’te “Tüketici Hakem Heyeti Başvurusu (TUBİS)” araması yapın.

- “Yeni Başvuru” diyerek bankanızı seçin (2026 yılı için 186.000 TL’ye kadar olan uyuşmazlıklara buradan bakılır, aidatlar bu sınırın çok altındadır).

- Talebinizi yazın ve ekstrenizi yükleyin.

Seçenek 2: Türkiye Bankalar Birliği (TBB) Hakem Heyeti (Daha Hızlı Olabilir)

- Yine e-Devlet üzerinden “Bireysel Müşteri Hakem Heyeti (Türkiye Bankalar Birliği)” araması yapın.

- Formu doldurarak doğrudan bankacılık sektörünün hakem heyetine durumu iletin. Bu yöntem bazen tüketici hakem heyetlerinden daha hızlı sonuçlanabilmektedir.

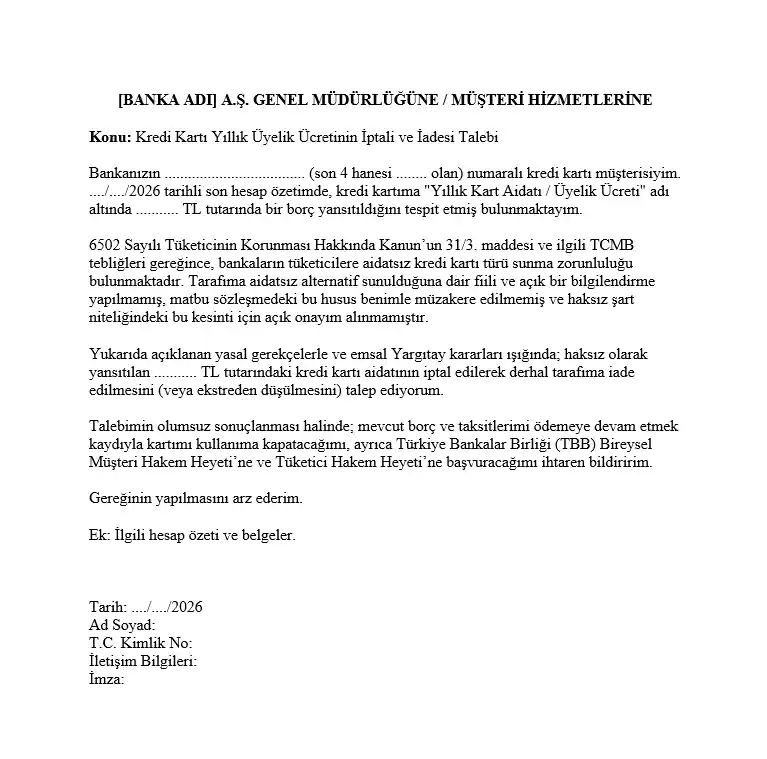

Kredi Kartı Aidatı İade / İptal Dilekçesi Örneği

Bankanızın şubesine veya müşteri hizmetlerine iletmeniz için hazırlanmış, güncel Yargıtay kararlarına ve “açık onay” şartına dayandırılmış güçlü dilekçe örneği:

[BANKA ADI] A.Ş. GENEL MÜDÜRLÜĞÜNE / MÜŞTERİ HİZMETLERİNE

Konu: Kredi Kartı Yıllık Üyelik Ücretinin İptali ve İadesi Talebi

Bankanızın ……………………………… (son 4 hanesi …….. olan) numaralı kredi kartı müşterisiyim. …./…./2026 tarihli son hesap özetimde, kredi kartıma “Yıllık Kart Aidatı / Üyelik Ücreti” adı altında ……….. TL tutarında bir borç yansıtıldığını tespit etmiş bulunmaktayım.

6502 Sayılı Tüketicinin Korunması Hakkında Kanun’un 31/3. maddesi ve ilgili TCMB tebliğleri gereğince, bankaların tüketicilere aidatsız kredi kartı türü sunma zorunluluğu bulunmaktadır. Tarafıma aidatsız alternatif sunulduğuna dair fiili ve açık bir bilgilendirme yapılmamış, matbu sözleşmedeki bu husus benimle müzakere edilmemiş ve haksız şart niteliğindeki bu kesinti için açık onayım alınmamıştır.

Yukarıda açıklanan yasal gerekçelerle ve emsal Yargıtay kararları ışığında; haksız olarak yansıtılan ……….. TL tutarındaki kredi kartı aidatının iptal edilerek derhal tarafıma iade edilmesini (veya ekstreden düşülmesini) talep ediyorum.

Ek: İlgili hesap özeti ve belgeler.

Talebimin olumsuz sonuçlanması halinde; mevcut borç ve taksitlerimi ödemeye devam etmek kaydıyla kartımı kullanıma kapatacağımı, ayrıca Türkiye Bankalar Birliği (TBB) Bireysel Müşteri Hakem Heyeti’ne ve Tüketici Hakem Heyeti’ne başvuracağımı ihtaren bildiririm.

Gereğinin yapılmasını arz ederim.

Tarih: …./…./2026

Ad Soyad:

T.C. Kimlik No:

İletişim Bilgileri:

İmza:

Bankaların Aidatsız (Ücretsiz) Kredi Kartı Seçenekleri

Yasa gereği her banka, müşterilerine yıllık üyelik ücreti (aidat) bulunmayan temel bir kredi kartı seçeneği sunmak zorundadır. Mevcut kartınızın aidatını ödemek istemiyorsanız, bankanızdan kartınızı aşağıdaki aidatsız modellere çevirmesini talep edebilirsiniz:

| Banka | Aidatsız Kredi Kartı İsmi | Yıllık Aidat Ücreti |

| Yapı Kredi | World Eko Kart | 0 TL |

| Garanti BBVA | Bonus Flexi | 0 TL |

| Akbank | Axess Free | 0 TL |

| İş Bankası | Maximum Aidatsız Kart | 0 TL |

| QNB | QNB Fix | 0 TL |

| DenizBank | Net Kart | 0 TL |

| Halkbank | HalkCard | 0 TL |

| Enpara.com | Enpara Kredi Kartı | 0 TL (Ömür Boyu) |

| Ziraat Bankası | Bankkart (Ücretsiz Modeli) | 0 TL |

Son Tavsiye

- Gönderme yöntemi: Önce telefonla şikayetinizi bildirin. Olumsuz cevap almanız durumunda. Banka uygulamasından “dilekçe/şikayet” bölümünden veya e-posta + iadeli taahhütlü posta ile gönder. Kayıt altında olsun.

- Süre: Banka 15-30 gün (kredi kartı için genellikle 20 gün) içinde cevap vermek zorunda.

- Cevap gelmezse veya red gelirse hemen e-Devlet’ten TUBİS + TBB Bireysel Müşteri Hakem Heyeti başvurunuzu yapın.